11.3 Giá thành

Đối tượng tính giá thành của doanh nghiệp có thể là một trong các trường hợp sau:

- Theo sản phẩm hoặc công trình

- Theo phân xưởng/công đoạn và sản phẩm

- Theo đơn hàng/lệnh sản xuất và sản phẩm

Giá thành của một đối tượng tính giá thành có thể được phân tích như sau:

- Theo giá trị trên từng tài khoản tập hợp chi phí (báo cáo giá thành phân xưởng/công trình)

- Theo khoản mục phí đã tập hợp chi phí (báo cáo giá thành phân xưởng/công trình)

- Theo tài khoản và chi tiết vật tư, chi phí cấu thành (thẻ giá thành đơn vị sản phẩm/công trình)

Tài khoản được sử dụng tập hợp chi phí theo TT200:

Số TK cấp 2 |

Tên tài khoản |

6211 |

Chi phí nguyên vật liệu chính trực tiếp |

6212 |

Chi phí nguyên vật liệu phụ trực tiếp |

622 |

Chi phí nguyên nhân công trực tiếp |

6271 |

Chi phí nhân viên phân xưởng |

6272 |

Chi phí vật liệu |

6273 |

Chi phí dụng cụ sản xuất |

6274 |

Chi phí khấu hao tài sản |

6277 |

Chi phí dịch vụ mua ngoài |

6278 |

Chi phí bằng tiền khác |

623(1-8) |

Tương tự 627 (có thể sử dụng đ/v xây lắp công trình) |

1541 |

Chi phí sản xuất kinh doanh dở dang |

Tài khoản được sử dụng tập hợp chi phí theo TT133:

Số TK cấp 2 |

Tên tài khoản |

1541 |

Chi phí nguyên vật liệu trực tiếp |

1542 |

Chi phí nguyên nhân công trực tiếp |

1544 |

Chi phí sản xuất chung |

1545 |

Chi phí sản xuất kinh doanh dở dang |

Xác định chi phí phát sinh đầu vào sẽ hạch toán vào các tài khoản trên thuộc một trong các trường hợp sau:

- Trực tiếp cho sản phẩm/công trình (tức tách chọn được từng sản phẩm/công trình)

- Tách được đến phân xưởng/công đoạn/nhóm sản phẩm

- Chỉ hạch toán theo tài khoản

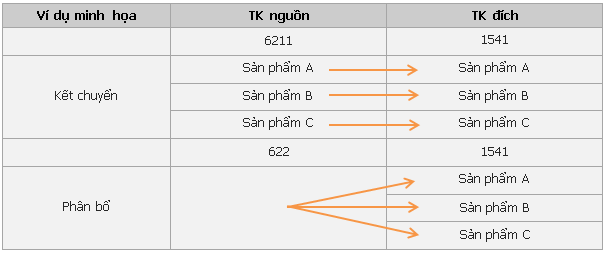

Trên cơ sở xác định đến bước 2 thì bạn có thể xác định bút toán nào là kết chuyển hoặc phân bổ:

- Kết chuyển số liệu là xử lý số liệu từng đối tượng từ tài khoản nguồn kết chuyển tương ứng đến từng đối tượng của tài khoản đích

- Phân bổ số liệu là xử lý số liệu từ tài khoản nguồn (hoặc 1 đối tượng của tài khoản nguồn) phân bổ cho nhiều đối tượng của tài khoản đích

Trường hợp phân bổ thì chương trình có một số cách phân bổ như sau:

- Phân bổ theo tỷ lệ

- Phân bổ theo hệ số

- Phân bổ theo số lượng nhập kho hoàn thành

Thông qua việc xác định 3 bước trên bạn có thể thiết lập tài khoản cùng đối tượng sao cho phù hợp, thực hiện tại Xây dựng tài khoản nhà nước – Nội dung 3.1.1 – Chương 3

Đồng thời bạn có thể tạo các bút toán kết chuyển/phân bổ chi phí tính giá thành tại Xây dựng quy trình tổng hợp số liệu – Nội dung 3.1.3 – Chương 3

Khai báo danh mục thành phẩm, nguyên vật liệu

Khai báo danh mục thành phẩm, danh mục nguyên vật liệu lúc mới sử dụng chương trình. Về sau bạn chỉ khai báo nếu phát sinh thêm đối tượng mới

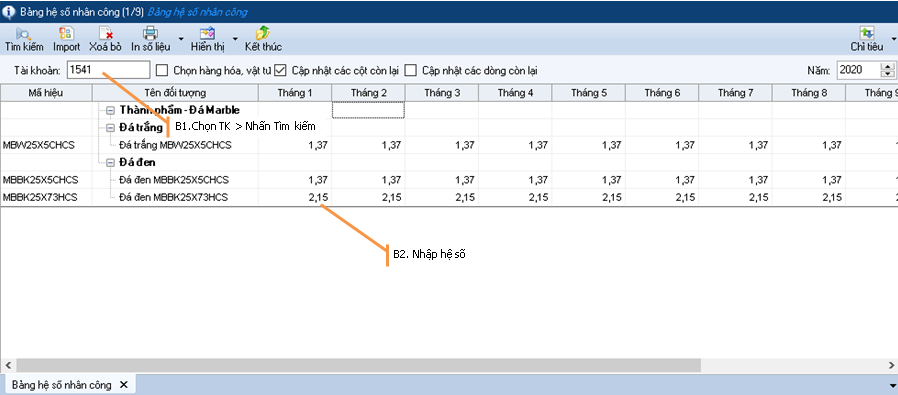

Khai báo hệ số (nếu áp dụng phân bổ theo hệ số)

Vào Kế toán tổng hợp > Giá thành > Bảng hệ số phân bổ > Chọn chỉ tiêu phân bổ. Nhập hệ số lúc ban đầu và bổ sung nếu phát sinh thêm đối tượng mới

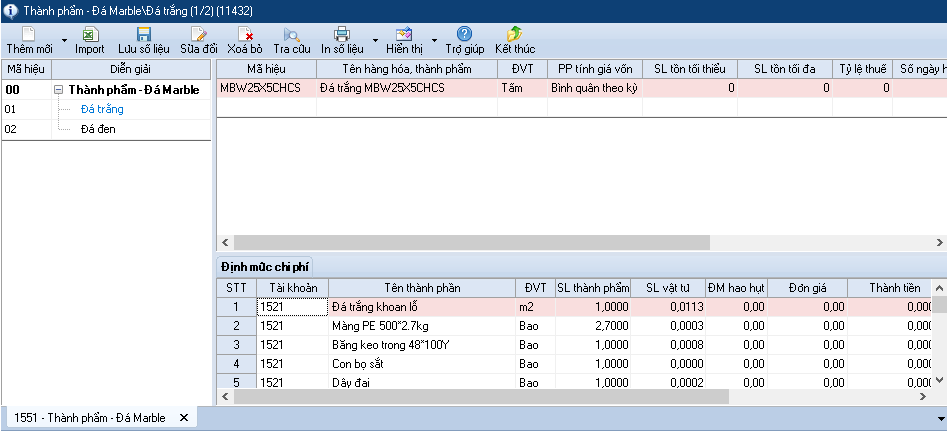

Khai báo định mức nguyên vật liệu (nếu áp dụng xuất vật tư theo định mức)

Vào danh mục thành phẩm > khai báo định mức cho từng thành phẩm trong danh mục ban đầu, về sau khai báo định mức bổ sung nếu phát sinh đối tượng mới

Khai báo các bút toán kết chuyển/phân bổ tính ra giá thành và sắp xếp chúng theo trình tự quy trình, việc này chỉ thực hiện một lần và chỉ sửa đổi khi cần, thông thường bao gồm các bút toán như:

- Xuất vật tư theo định mức - N621/C152 (nếu áp dụng tính NVL xuất kho theo định mức)

- Kết chuyển chi phí NVL - N1541/C621

- Phân bổ chi phí nhân công - 1541/C622

- Phân bổ chi phí sản xuất chung - 1541/C627

- Kết chuyển giá thành - N1551/C1541

Để tạo thêm/sửa đổi các bút toán tổng hợp này bạn xem lại Xây dựng quy trình tổng hợp số liệu – Nội dung 3.1.3 – Chương 3

Nhập số dư đầu kỳ

Nhập số dư đầu kỳ cho các tài khoản liên quan đến tính giá thành như: nguyên vật liệu (1521,1522 …), công cụ dụng cụ (1531), chi phí SXKD dở dang (1541). Xem lại chi tiết ở Nội dung 2.4 – Chương 2

Xuất nguyên vật liệu sản xuất

Lập chứng từ xuất nguyên vật liệu sản xuất hạch toán chi tiết theo từng đối tượng giá thành. Xem lại chi tiết ở Nội dung 7.3 – Chương 7

Trường hợp áp dụng xuất vật tư theo định mức thì không phải nhập nghiệp vụ này

Hạch toán các chi phí phát sinh

Lập chứng từ hạch toán các chi phí phát sinh có liên quan. Xem lại phần nhập chứng từ phát sinh ở các phân hệ chi tiết

Nhập kho thành phẩm

Lập chứng từ nhập kho thành phẩm hoàn thành, chỉ cần nhập số lượng. Xem lại chi tiết ở Nội dung 7.1 – Chương 7

Trích khấu hao tài sản

Thực hiện trích khấu hao tài sản cố định hàng tháng. Xem lại chi tiết ở Nội dung 8.2.6 – Chương 8

Phân bổ chi phí trả trước

Thực hiện phân bổ chi phí trả trước hàng tháng. Xem lại chi tiết ở Nội dung 9.2.3 – Chương 9

Tính giá vốn bình quân theo kỳ

Cập nhật lại giá vốn cho các tài khoản 1521,1522. Xem lại chi tiết ở Nội dung 11.2 – Chương này

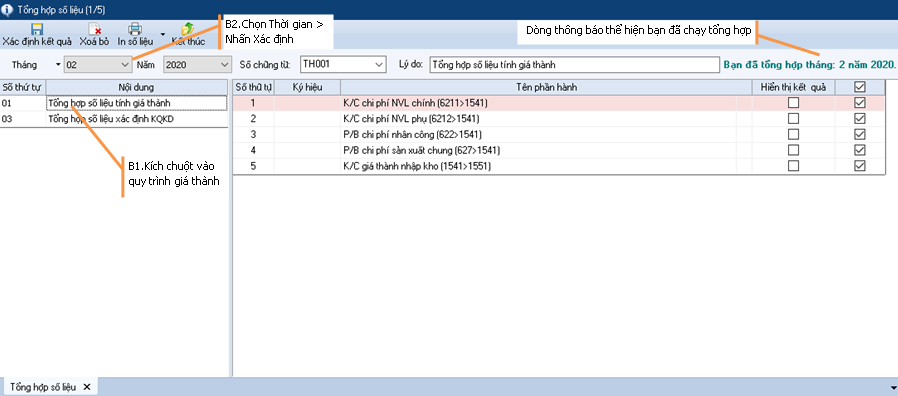

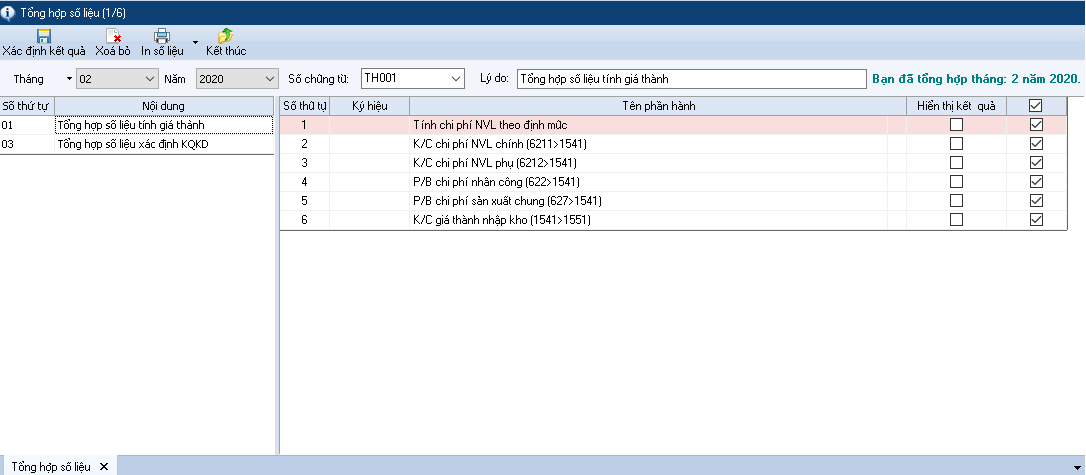

Vào Kế toán tổng hợp > Tổng hợp số liệu

- Kích chuột vào nhóm quy trình

- Chọn thời gian > Nhấn Xác định kết quả

Lưu ý: Trường hợp sau khi chạy tổng hợp số liệu bạn có bổ sung/điều chỉnh số liệu chi tiết thì nên thực hiện xóa bỏ rồi chạy lại (một số trường hợp không xóa mà chạy tiếp tục sẽ phát sinh các bút toán tổng hợp với số tiền âm vì rơi vào tình huống số liệu trước khi chạy tổng hợp Nợ TK chi phí < Có TK chi phí)

Để xóa bút toán tổng hợp cũng thực hiện thao tác:

- Kích chuột vào nhóm quy trình

- Chọn thời gian > Nhấn Xóa bỏ

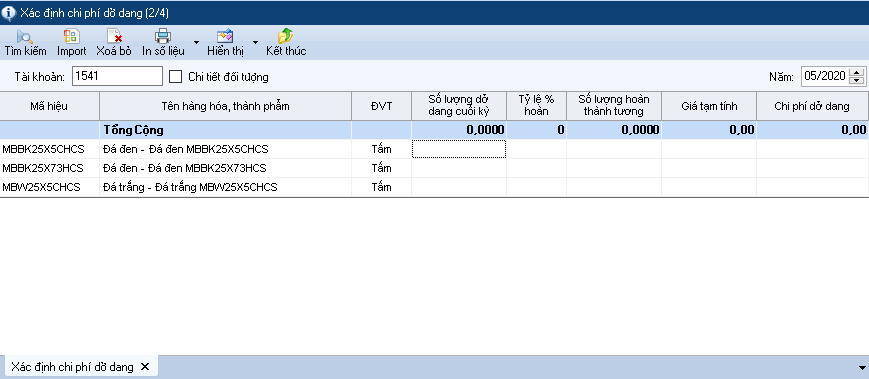

Trường hợp có chi phí dở dang thành phẩm cuối kỳ

- Vào Kế toán tổng hợp > Giá thành > Xác định chi phí dở dang

- Nhập SL dở dang, tỷ lệ hoàn thành = tự tính ra SL hoàn thành tương đương

- Nhập đơn giá tạm tính > tự tính ra Giá trị dở dang

Sau đó vào chạy tính giá thành như trên

Trường hợp áp dụng tính chi phí NVL theo định mức kế hoạch

Bạn khai báo bút toán xuất vật tư theo định mức (chọn tính theo định mức kế hoạch) trong quy trình tổng hợp và chạy tính giá thành:

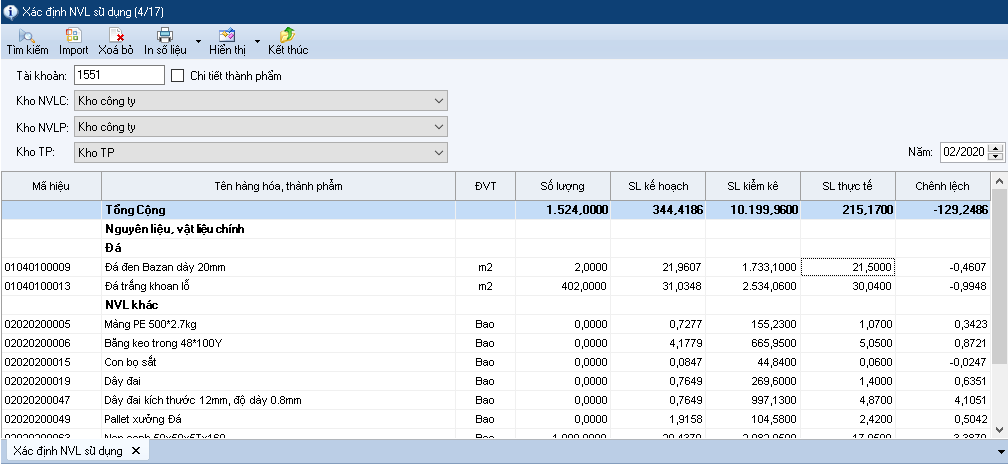

Trường hợp áp dụng tính chi phí NVL theo định mức thực tế

- Vào Kế toán tổng hợp > Giá thành > Xác định chi phí NVL sử dụng

- Nhập SL thực tế sử dụng

Trong quy trình tổng hợp bút toán xuất vật tư theo định mức (chọn tính theo vật tư tiêu thụ) và chạy tính giá thành như trên.

Created with the Personal Edition of HelpNDoc: Write eBooks for the Kindle