5.0 Khái quát chung

5.0.1 Menu phân hệ

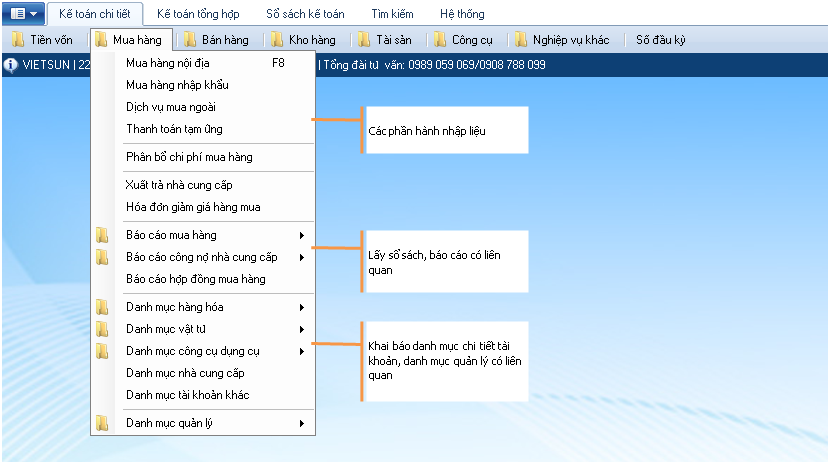

Menu chính của phân hệ Mua hàng gồm:

- Các phần hành nhập liệu theo nghiệp vụ phát sinh

- Lên sổ sách, báo cáo có liên quan

- Khai báo các danh mục chi tiết tài khoản và danh mục quản lý có liên quan

5.0.2 Một số lưu ý về nghiệp vụ mua hàng

Mua hàng chi tiền mặt ngay

Nghiệp vụ này có thể xảy ra trường hợp kế toán mua hàng vào phần hành Nhập mua hàng nhập và kế toán tiền mặt vào phần hành Chi tiền mặt nhập, cả 2 cùng hạch toán N1561,1331/C1111, tức nhập 2 lần. Trường hợp này gọi là bút toán trùng.

Cách xử lý phổ biến là hạch toán qua tài khoản trung gian 331 – Phải trả nhà cung cấp. Kế toán mua hàng hạch toán N1561,1331/C331; Kế toán tiền mặt hạch toán N331/C1111, đảm bảo số phiếu nhập kho và số phiếu chi riêng, vừa đúng quy trình nhập kho xong rồi chi tiền.

Nhập hàng trước hóa đơn về sau

Một vài trường hợp nhập hàng sử dụng trước hóa đơn của nhà cung cấp về sau, lúc này bạn có thể vẫn nhập kho bình thường nhưng không hạch toán và kê khai thuế GTGT, chỉ hạch toán N152,156/C331

- Nếu hóa đơn về cùng kỳ, bạn xem lại phiếu nhập bổ sung hạch toán và kê khai thuế GTGT đầu vào

- Nếu hóa đơn về kỳ sau, bạn sẽ nhập ở phần hành Nghiệp vụ kế toán khác, hạch toán N1331/C331

Mua hàng không qua nhập kho

Một số trường hợp mua hàng nhưng không qua nhập kho mà giao thẳng toàn bộ đến xưởng sản xuất/công trình, trường hợp này bạn có thể vào phần hành Dịch vụ mua ngoài để hạch toán trực tiếp vào chi phí và công nợ phải trả N621,623,627,1331/C331

Hạch toán và phân bổ chi phí mua hàng

Khi mua hàng có phát sinh chi phí mua hàng thì chương trình có các phương án xử lý như sau:

- Nếu chi phí mua hàng chỉ phát sinh cho một hóa đơn mua hàng thì sau khi bạn nhập ở phần hành Nhập mua hàng, VIETSUN cho phép nhập Chi phí đồng thời phân bổ chi phí cho các mặt hàng trên phiếu nhập

- Trường hợp chi phí mua hàng phát sinh liên quan đến một hoặc nhiều phiếu nhập thì bạn vào phần hành Phân bổ chi phí mua hàng VIETSUN cho phép phân bổ theo các phiếu nhập kho mà bạn chọn

- Chi phí mua hàng được tính ở ngoài, rồi cộng vào giá mua rồi nhập vào chương trình (tức đơn giá nhập đã bao gồm chi phí mua hàng). Bạn có thể làm theo phương án này nếu như phương pháp tính giá xuất đang áp dụng là nhập trước xuất trước hoặc giá đích danh.

Created with the Personal Edition of HelpNDoc: News and information about help authoring tools and software